Quelle/source Grafik: Santander

English abstract: The World of FinTech is (not) a Slice! Many FinTech views suggest a perspective on a slice: Based on technology something is offered to businesses or consumers via internet and/or mobile devices. FinTech are rarely analysed with regard to their business cases and likelihood for success. Thus, some survived even ten years of loss-making despite lacking business case, many didn’t make it to critical mass/break-even despite convincing technological and commercial concepts. This articles tries to shade some additional light.

Die Sicht auf FinTech erscheint in vielen Medien stark vereinfacht: Technologische Basis, Vertrieb über Internet bzw. mobile Medien. Die Geschäftsmodelle und ihre Erfolgswahrscheinlichkeit werden dabei seltener beleuchtet. Dieser Beitrag folgt einer etwas anderen Systematik, die sich stärker an den Geschäftszwecken orientiert.

2. November 2017

Dr. Ralf Breuer

Die Welt der FinTech als Scheibe

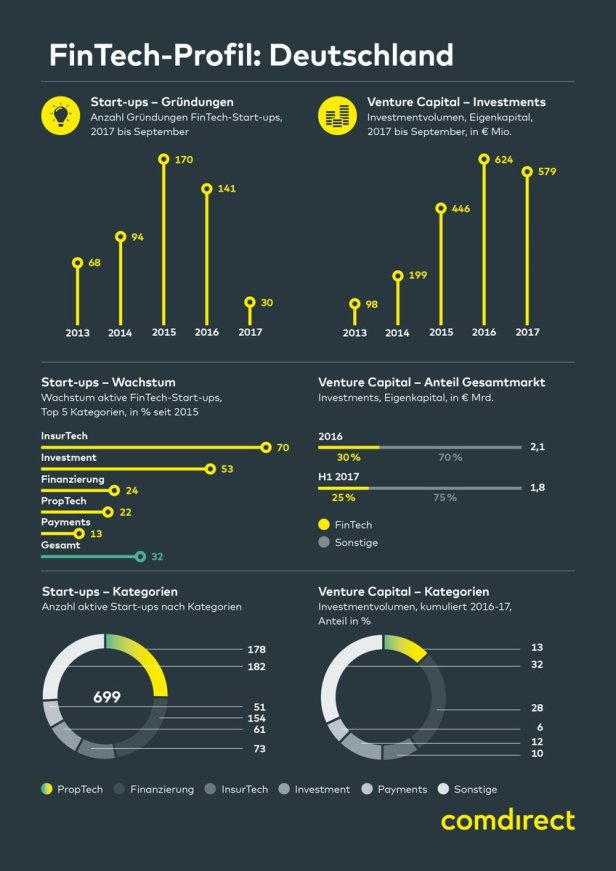

Beschreibungen der FinTech-Welt lesen sich manchmal einfach: Basis Technologie, Vertrieb Internet, B2C, B2B, B2B(2C), P2P. Dabei werden noch einige wenige Subkategorien unterschieden: Investment, Finanzierung, Immobilien, Versicherungslösungen (InsurTech – Insurance Technology), Zahlungsverkehr (Payments). So auch die Profilierung in der Studie von comdirect, der die nachfolgende Übersicht entnommen ist. Hinzu kommen noch Lösungen für Compliance und Regulierung (RegTech – Regulatory Technology) bzw. von den Aufsichtsbehörden entwickelte Anwendungen (SupTech – Supervisory Technology).

Damit erschließen sich zwar grob die Blickrichtungen, aber keinesfalls die Motivation für die Entwicklung weiterer Lösungen.

GAFA+ helfen zu verstehen

Die Finanzdienstleistungsangebote der großen Technologiekonzerne haben es in eine eigene Liga der FinTech geschafft. GAFA steht für Google, Apple, Facebook und Amazon. GAFA+ soll andeuten, dass dabei mindestens zwei wichtige Anbieter fehlen: PayPal und Alipay bzw. Ant Financial aus dem chinesischen Alibaba-Konzern.

Die GAFA+ sind nicht auf dem Weg, die Banken zu ersetzen, wohl aber die finanziellen Bedürfnisse ihrer Nutzerbasen zu befriedigen. Dies zeigt insbesondere AliPay mit Angeboten für chinesische Touristen im Ausland, die von den europäischen bzw. us-amerikanischen Banken nicht vorgehalten werden. Mehr hierzu in Nachhaltigere Finanzwirtschaft – Nummer Dreizehn

Welche FinTech braucht die Welt?

Die Erfolgswahrscheinlichkeit von FinTech war bereits einmal Gegenstand eines früheren Beitrags: Erfolgsgrundlagen für FinTech. Die Kernthese besteht darin, „wirkliche Probleme zu lösen“, im Wesentlichen un(ter)versorgte Kundenbedürfnisse zu bedienen. Dies ist aber bei vielen Angeboten nicht der Fall. Sie sind eher auf die Nutzung von bestehenden Angebotsdefiziten gerichtet, z.B. exzessive Margen im privaten internationalen Zahlungsverkehr, den etwa die deutschen Banken fokussierten, sehr profitablen Nischenanbietern wie Western Union überlassen haben.

Grundsätzlich gilt aber für FinTech – Neue Medien, alte Regeln. Neue Banken entstanden überwiegend aus Lücken in bestehenden Angeboten.

Ein Blick nach Afrika vereinfacht die Sicht: Dort haben weite Teile der Bevölkerung noch keinen Zugang zu Finanzdienstleistungen, FinTech überbrücken das Fehlen physischer Infrastruktur und zielen auf Einbeziehung von mehr Menschen in den Markt für Finanzdienstleistungen, finanzielle Inklusion. (Die historisch bekanntermaßen die Gründung von Genossenschafts- und Postbanken sowie Sparkassen motivierte).

Untervorsorgung von Kundenbedürfnissen ist in den Teilen des Angebots zu beobachten, die aus Kostengründen nur für bestimmte, vermögendere Kundenkreise reserviert wurden, z.B. in der Vermögensverwaltung. Hierbei handelt es sich also vorrangig um die Beseitigung von Diskriminierung oder „Demokratisierung von bestehenden Leistungsangeboten“. Dies ist insbesondere bei internetbasierten Angeboten im Wertpapiergeschäft, z.B. in der Vermögensverwaltung durch einen Robo-Advisor der Fall (vgl. auch Robo-Advisor – (K)eine Innovation).

In Deutschland ist eine weitreichende Untervorsorgung von nachhaltigen und alternativen Geldanlagen durch weite Teile der Kreditwirtschaft zu beobachten. Dies belegt auch die jüngste Studie des Instituts für nachhaltige Kapitalanlagen: Während 40% der Privatanleger nachhaltige Geldanlagen wünschen, haben sie nur 4,8% auch realisiert. Dies ist einem Mangel an Produktangeboten und fehlender Beraterqualifikation geschuldet. Vor diesem Hintergrund erklärt sich zumindest teilweise die beachtliche Zahl von Angeboten zur Schwarmfinanzierung (Crowdfunding) im deutschsprachigen Raum: Das Informationsportal www.crowdfunding.de führt derzeit mehr als 100 Angebote für Deutschland, Österreich und die Schweiz auf seiner Liste.

Die Praxis ignoriert Zusammenhänge

Offenbar werden in der Praxis bestehende Zusammenhänge dadurch systematisch ignoriert, dass die bestehenden Herausforderungen des Umfelds nicht zusammenhängend, sondern isoliert bearbeitet werden. Anders sind Beiträge wie der von Eric Salzmann am 1. November 2017 mit dem Titel Digitaler Wandel in der Bank: Einfacher als gedacht nicht zu erklären. Vielmehr gilt, dass Digitalisierung, Regulierung und auch das Thema Nachhaltigkeit viele inhaltliche Verbindungen aufweisen und deshalb auch verbunden bearbeitet werden müssen. Mehr hierzu: Digitalisierung, Regulierung und Nachhaltigkeit mit engen Verbindungen.

Angriff ist kein Selbstzweck

Die Entstehung von neuen Kundenangeboten und mögliche Angriffe auf bestehende Angebote ist kein Selbstzweck, sondern folgt altbekannten Regeln, Lücken im Marktangebot oder exzessive Margen. Ein erheblicher Anteil der FinTech ist eher als Serviceangebot und Ersatz technischer Infrastruktur zu verstehen.

Einen erfrischenden Blick bietet die Liste der 10 Preisträger des diesjährigen Preisträger für Innovationen im Privatkundengeschäft im efma-Accenture Banking Innovation award program: Bei neun der zehn prämierten Ideen ist ihr praktischer Wert aus der kurzen Beschreibung leicht nachvollziehbar. Gedanken zu Nr. 10 gerne auf Nachfrage hier: Kontakt/Contact.