Beitragsbild/Bild: Sequenz aus einem zweiminüten Werbefilm für nachhaltige Geldanlagen von LuxembourgForFinance (EN).

Dr. Ralf Breuer

2. September 2019

Uff, „off-topic“ für Investabel® war der erste Gedanke. Nachhaltigkeit, Digitalisierung/FinTech und Finanzmarktregulierung sind die eigentlichen Kernthemen im Blog. Und dann ruft comdirect dieses Thema für die Blogparade „finanzblog award 2019“ auf. Beim zweiten Gedanken passte aber alles viel besser. Deshalb hier einige Tipps für einen Start in die eigene Anlage…

Start wohin?

Die Eingangsfrage ist immer erst das Anlageziel. Wozu will ich auf das Börsenparkett? Schneller Reichtum ist nicht in Sicht. Also geht es zuallererst einmal um den Zeithorizont, die Art der Anlage (einmal/Sparplan) und natürlich auch um Risiken sowie die Dinge im Leben, die alle so passieren könnten. Mit anderen Worten: Wie lange kann und will ich anlegen, wie viel (Buch-)Verlust ist erträglich, wie liquide muss es sein? – Und da sehen die Voraussetzungen mit 25 Jahren nun einmal ganz grundsätzlich anders aus als mit 45 oder sogar 60, wenn der Ruhestand in Sicht kommt.

Sehen wir dies mal als grundsätzlich geklärt an. Dauer, Liquidität und Risiko bestimmen damit irgendwo das Machbare. Der Grundsatz lässt sich leider nicht aushebeln.

Start womit?

Für jeden Start unabhängig vom Ziel bestimmte Grundvoraussetzungen notwendig. Da ist die Anlage an der Börse durchaus mit einem Urlaub zu vergleichen:

- Budget an Zeit für Anlage und Entscheidungsfindung

- Mittel zur Umsetzung für die Anlage und als Reise-/Risikobudget

- Ein Ziel – einen bestimmten Betrag, einen Zeitpunkt oder ein Ereignis

Eine solche Struktur steht grundsätzlich hinter allen Angeboten für eine Vermögensverwaltung, gleichgültig ob manuell oder automatisiert, offline oder online. Die Unterschiede der verschiedenen Angebote liegen in Details: Besteht eine Rückkopplung mit Beratern (hybride Angebote, z.B. bei cominvest)? Hat der Kunde Einflussmöglichkeiten auf die Art der Anlage, z.B. thematisch? Finden Risikoanpassungen statt und wenn ja wie oft? Ist das Anlagekonzept eher aktiv mit Fonds und Einzelanlagen oder passiv mittels ETFs etc.? Vor dem Start an der Börse kann es hilfreich sein, zunächst einmal verschiedene Angebote zu studieren und sich so über mögliche Varianten der eigenen Anlagestrategie zu informieren.

Etwas ungewöhnlich ist das Konzept der Quirin Privatbank AG bei ihrem Angebot offline: Sie unterscheidet im Anlageprozess zwischen den Komponenten Markt, Meinung und Wissen. Die Vermögensanlage wird zu 70%, 10% bzw. 20% über die drei Komponenten gestreut. Natürlich sind die Faktoren nicht unabhängig und beeinflussen sich auch gegenseitig.

Die „gedankliche“ Trennung ist aber ein guter Weg für eine strukturierte Vorgehensweise, die die verschiedenen Aspekte bei der Anlage ausgewogener erscheinen lässt. Die Brochüre zum Konzept beschreibt drei wichtige Punkte, die oft nachlässig behandelt werden. Natürlich wird zunächst die „Erkenntnis“ vorangestellt, dass maximale Rendite bei minimalem Risiko unerreichbar ist.

Klarheit, Struktur und Transparenz

Märkte sind komplex, eine Durchsicht von Empfehlungen verwirrend und in vielen Fällen auch undurchsichtig. Das findet sich erfahrungsgemäß vielfach im Depot von Anlegern wieder. Wechselweise wird angelegt oder spekuliert, mal vorgesorgt oder mal auf einen schnellen Gewinn aus der Kurserholung gehofft. Egal, ob die Spekulation dann aufgegangen ist oder nicht – die Reste bleiben nur zu oft im Depot.

Insofern lautet Tipp Nummer 1: Einen passenden Ansatz wählen und konsequent durchhalten, so lange nicht grundsätzlich neue Erkenntnisse eintreten.

Wo sind Renditen systematisch, wo Zufall?

Das Risiko an den Finanzmärkten wird oft vereinfacht als „auf und ab“ ohne Frage nach den Gründen begriffen. Gründe gibt es aber nahezu immer. Fragt sich nur, ob man sie kommen sieht. Seit der Finanzkrise 2008 sind immer mehr unerwartete Ereignisse eingetreten, die die Märkte überraschend negativ beeinflusst haben, so dass einige mutmaßen, „Alle Schwäne sind schwarz“.

Manche absehbare Entwicklungen werden am Markt allerdings zunächst einmal nicht berücksichtigt bzw. „eingepreist“: Spätestens seit 1992 war der Klimawandel absehbar, spielte aber in realen wirtschaftlichen Entscheidungen keine wesentliche Rolle. Heute sind Klimarisiken akut und auch im Fokus von Finanzaufsehern und Kapitalmärkten Die Folgen aus dem Klimawandel und der Energiewende sind heute teilweise absehbar, nicht aber die mittelbaren Folgen, z.B. aus der nachfolgenden Landschaftsveränderung, Migration und möglichen gewaltsamen Konflikten.

Die Finanzaufseher haben dies weltweit längst erkannt und drängen immer mehr auf die Berücksichtigung von Klimarisiken – im engeren und auch im weiteren Sinne. Insofern hat sich die Welt schon deutlich verändert: Klimarisiken + Nachhaltigkeit – Neue Fokusthemen in der Finanzwirtschaft.

Für die Wirtschaft und die Kapitalmärkte sind bereits heute weitgehende wirtschaftliche Folgen spürbar: Fossile Ressourcen und ihre Verwendung entwerten Bergbauanlagen und Kraftwerke, die Diskussion von Dieselfahrverboten führt zu geringeren Fahrzeugwerten, Insolvenzen im Automobilhandel und Beeinträchtigung von Handwerkern u.a.m. Und schließlich stehen ganze Industriezweige vor einem strukturellen Umbruch, wie die Automobilindustrie durch erhöhte Anteile nicht-fossiler Treibstoffe.

Vor diesem Hintergrund sind Aspekte von Nachhaltigkeit bei Anlageentscheidungen keine Werturteile, sondern wirtschaftliche Logik

Tipp Nr. 2: Die Realität im Auge behalten.

Welche Risiken sind lohnenswert, welche nicht?

Nun wird nicht alles und jedes, was in das Bild einer Energiewende passen könnte, automatisch zum (Börsen-)Erfolg. So ist die Diskussion über zukünftige Mobilitätskonzepte in vollem Gange, u.a. die Frage nach dem überlegenen Antriebskonzept (z.B. elektrisch oder Brennstoffzelle) eher offen.

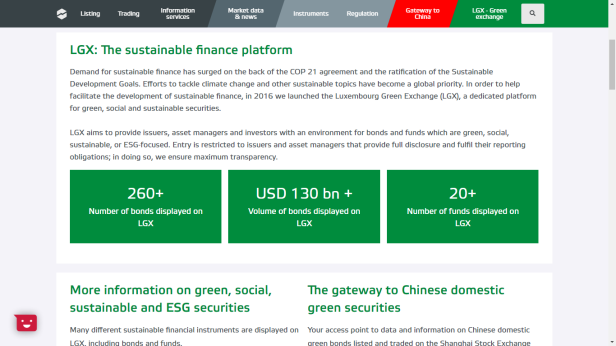

Allerdings gibt es auch moderate Wege, in die zukünftigen Entwicklungen zu investieren, z.B. über nachhaltige Anleihen. Sie werden für Projekte zur CO2-Einsparung (Green Bonds), maritime Maßnahmen oder soziale Vorhaben immer mehr Schuldtitel zweckgebunden begeben. Während dieses Segment in Deutschland erst am Anfang der Entwicklung steht, werden in London und Luxemburg bereits respektable Volumina notiert.

Quelle: Luxembourg Green Exchange

Dieser Markt wird vor allem von institutionellen Investoren dominiert, aber es werden zunehmend auch Fonds für Privatanleger zugelassen, die diese Anleihen in Misch- oder reinen Anleihefonds enthalten. Insofern verschieben sich die Grenzen der Investierbarkeit laufend.

Klimawandel, Energiewende, Nachhaltigkeit

Die globalen Marktführer der Vermögensverwaltung argumentieren derzeit sehr einheitlich: Klimarisiken werden betont, Chancen einer nachhaltigeren Entwicklung gesucht. Dabei orientieren sich die Anleger an den 17 nachhaltigen Entwicklungszielen der vereinten Nationen, den SDGs (Sustainable Development Goals). Sie sind gewissermaßen eine Zusammenfassung der Probleme der Menschheit auf dem Planeten Erde. Sie können zwar nicht in der formulierten Absolutheit (kein…) erreicht werden, markieren allerdings die Richtung einer nachhaltigeren Entwicklung.

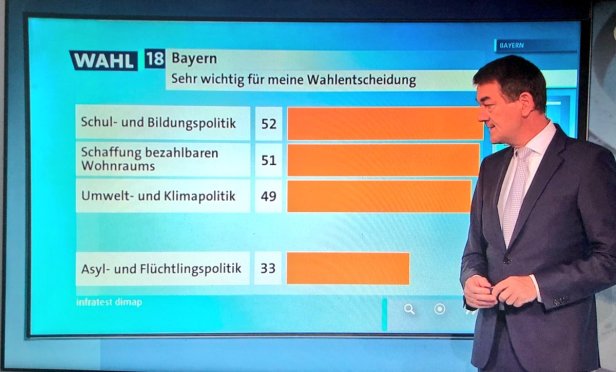

Wie wenig abstrakt diese Ziele sind belegt eine Grafik aus der Berichterstattung zur Landtagswahl in Bayern am 14. Oktober 2018. Den Wählern war nicht der Dauerzwist zweier prominenter Politiker, sondern eben eine nachhaltigere Entwicklung wichtig. Bildung, Wohnen und Klimaschutz hatten die höchsten Prioritäten. Insofern passt die Sicht der globalen Finanzinvestoren auch zu den Interessen der Menschen.

Quelle: infratest dimap/www.wdr.de, Berichterstattung Landtagswahl Bayern 14.10.2018

Große globale Finanzunternehmen werden häufig in Medien zitiert und lassen die Trends an den Finanzmärkten leichter erkennen. So haben immer mehr Vermögensverwalter Nachhaltigkeitskriterien in ihre Anlagepolitik übernommen und Ressourcen verstärkt.

Die tatsächliche Bedeutung für das reale Investitionsverhalten ist in vielen Fällen sogar relativ transparent: Große Versicherungskonzerne legen regelmäßig ihre Anlagebestände in der Berichterstattung offen. Hier lässt sich oft gut erkennen, ob ein vermeintliches Trendthema tatsächlich auch investiert wird. Vorsicht ist allerdings bei den Tochterunternehmen für Wagniskapital (Venture Capital) angezeigt, da diese auch mit einer erhöhten Wahrscheinlichkeit von Misserfolgen investieren dürfen, um parallel große Chancen nutzen zu können.

Damit unmittelbar zu Tipp Nr. 3: Trends erkennen und nachprüfen.

Wenig Nachhaltigkeit „aus dem Regal“

Trotz des offensichtlichen Trends haben bisher nur wenige Anbieter von strukturierten Vermögensverwaltungen nachhaltige Varianten in ihren Angeboten. Unter den Onlineangeboten (RoboAdvisor) lohnt vor allem ein Blick bei folgenden Anbietern:

- investify: Themeninvestments wie „Alternde Bevölkerung“, „Ethisches Investieren“, „Nachwachsende Renditen“, „Zukunftsenergie“, „Wasser“ etc. (ETFs)

- VisualVest (=Onlineangebot der Union Investment): GreenFolios (Investmentfonds)

- Vividam (ausgewählte Investmentfonds)

Weitere Anbieter finden sich in dem Beitrag Robo-ESG: Verantwortungsvolle Online-Investments im Vergleich von Prof. Dr. Dirk Söhnholz. Prof. Söhnholz ist mit seinem Blog Regelbasiert – optimierungsfreie Geldanlage ebenfalls unter den 72 Nominierten für den comdirect FinanzblogAward 2019 und hat für die Blogparade am 1.9.2019 einen informativen Beitrag erstellt: Börseneinsteigertipp: Auch Anfänger können nachhaltig anlegen.

Einen Überblick über Anlagevarianten in Fonds bzw. ETFs geben die Portale vor allem der größeren Onlinebroker. Allerdings kann dies auch verwirrend sein: So hat Wertpapiersuche bei comdirect 241 Treffer mit 201 ETFs und Fonds (Stand 2.9.2019, 10h). Dahinter verbirgt sich wiederum auch eine Vielfalt von Auffassungen darüber, was eine nachhaltige Geldanlage ausmachen kann/sollte. Insofern ist es hilfreich, sich im Vorfeld eine eigene Auffassung über Nachhaltigkeit zu bilden. Vielleicht kann hierbei auch der folgende Blogbeitrag helfen: SDG – S(innvoll) D(eponiertes) G(eld).

Fazit

Wahrscheinlich und hoffentlich liest sich in diesem Beitrag zu Börseneinstieg einiges anders. Leider sicherlich nicht ganz leicht. Vor nur etwa drei Jahren war Geldanlage und Nachhaltigkeit noch so etwas wie „Perlentauchen“: Eine Nische mit wenigen Spielern, aber einer klaren Logik, allerdings eher noch verborgen. So passten eigentlich die realen Entwicklungen und die demografischen Trends sehr gut. Dann kam der heiße Sommer 2018 und das Bewusstsein für den Klimawandel. Nicht zuletzt mit den „FridaysForFuture“ wurden nachhaltige Themen tief in die Gesellschaft und die Familien hineingetragen. Die Politik steht insbesondere beim Kampf gegen den Klimawandel und seine Folgen unter Handlungsdruck und wird sich bald bewegen müssen.

#FinanzForFuture ist deshalb vielleicht eine gute Maxime für die eigene, zukunftsgerichtete Geldanlage. Finanzmärkte sind nicht einfach rot oder schwarz und wenn es schlecht läuft die Null, sondern ein – manchmal allerdings -verzerrtes/verzögertes Bild der Realität.

Bei Gefallen gerne auch eine Publikumstimme zum comdirect FinanzblogAward